Inleiding

We verhogen (indexeren) de pensioenaanspraken en -uitkeringen van alle (gewezen) deelnemers en pensioengerechtigden met 5,8% mede op basis van de versoepelde wettelijke regels. Dit is gebeurd op basis van een evenwichtige besluitvorming vooruitlopend op de transitie naar een nieuw pensioenstelsel. De versoepelde wetgeving vereist dat we voor de extra indexering 3,3% (5,8% minus-2,5%) die als gevolg van de versoepelde wetgeving kan worden toegekend kwantitatief beschrijven welke generatie-effecten deze indexering heeft. Ieder geboortejaar ontvangt dezelfde indexering (we maken geen onderscheid in indexeringspercentage tussen deelnemers en pensioengerechtigden) dit is evenwichtig.

Extra kwantificering op basis van ons scenariomodel

Naast de hierboven genoemde kwantificering is er aanvullend gekeken naar pensioenresultaten van 7 representatieve leeftijdscohorten. Hiervoor hebben we ons scenariomodel gebruikt dat ons ondersteunt bij onze besluitvorming. De uitkomsten van dit model hebben wij als evenwichtig beoordeeld.

Uitkomsten scenariomodel

Door indexeren daalt de dekkingsgraad waardoor de kans op korten toeneemt en toekomstige indexaties lager worden. Dit kan voor deelnemers en pensioengerechtigden van verschillende leeftijden verschillend uitpakken. In geval van het toepassen van de versoepelde wettelijke regels daalt de startdekkingsgraad in het scenariomodel met 7,4 %-punt. In het geval we geen gebruik hadden gemaakt van de versoepelde regels daalt de startdekkingsgraad met 3,2%-punt. Het verschil door het gebruik van de versoepelde regels is dus dat de dekkingsgraad 4,2%-punt extra daalt. De berekeningen zijn gemaakt met een horizon van vijf jaar. We bekijken dus hoe groot de effecten zijn in 2027. Uiterlijk per 1 januari 2027 gaat Nederland namelijk over op een nieuw pensioenstelsel.

Voor het kwantificeren maken we gebruik van een combinatie met invaren (het omzetten naar de nieuwe pensioenregeling uiterlijk in 2027) via de wettelijke methode.

Voor de bepaling van de generatie-effecten maken we gebruik van invaarratio’s.

Invaarratio wordt gedefinieerd als de verhouding tussen:

• Vermogen bij invaren volgens de wettelijke standaardmethode

• Vermogen bij invaren dat behoort bij volledige indexering en pensioenopbouw tot aan moment van invaren en een invaardekkingsgraad van 100%

Een invaarratio boven de 100% betekent dat bij overgang naar het nieuwe pensioenstelsel de pensioenaanspraken of -uitkeringen toenemen voor een deelnemer respectievelijk pensioengerechtigde. Bij een invaarratio van onder de 100% is er sprake van een afname.

We bekijken 3 scenario’s :

• Basis scenario

• Scenario met 1,38% extra indexatie

• Scenario met 3,3% extra indexatie

Het 1e scenario bevat alleen de indexatie in juli zonder de extra indexering (2,5%)

Het 2de scenario voegt daar het inhalen van de 1,38% uit januari aan toe

Het 3de scenario bevat de volledige indexatie in juli alsook het inhalen van de 1,38% uit januari.

De berekeningen zijn gebaseerd een verwachte start van de nieuwe pensioenregeling per 2027.

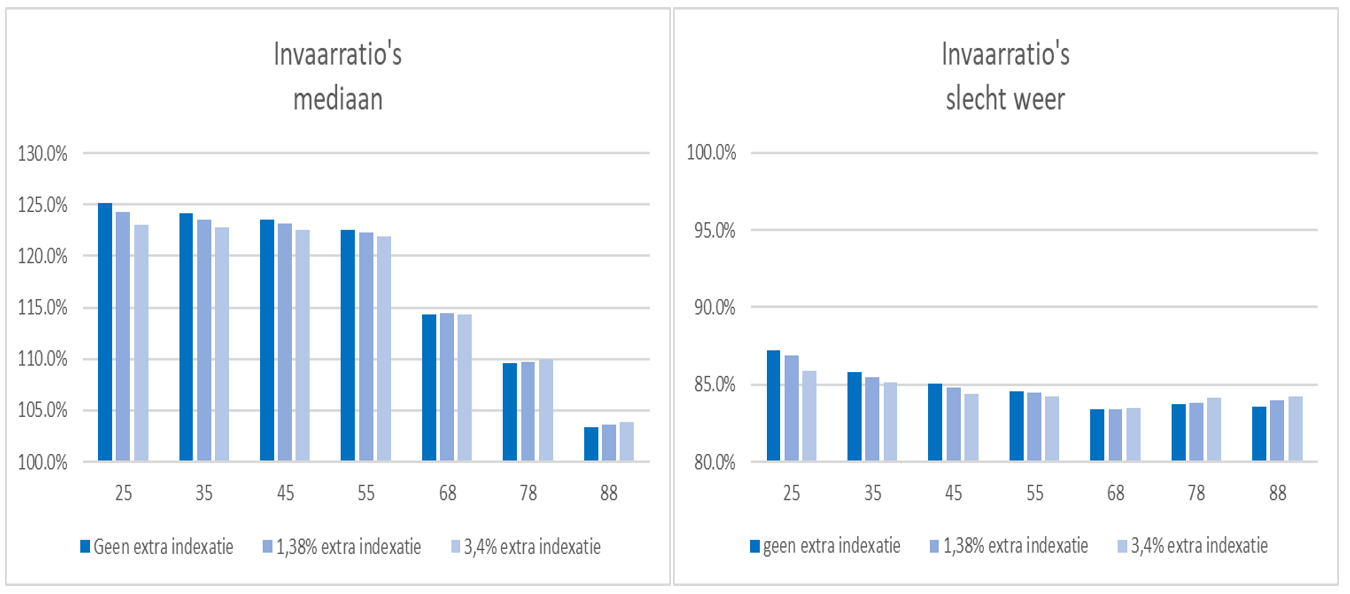

De resulterende invaarratio’s voor het mediane en slecht weer scenario’s zijn dan als volgt:

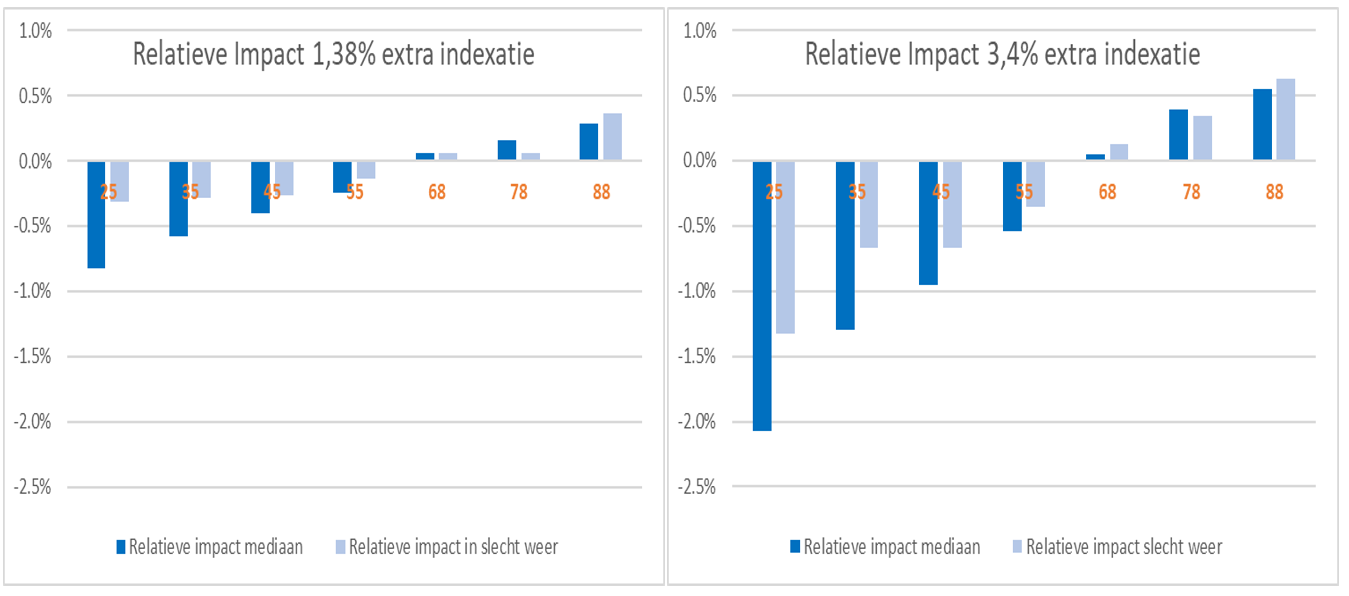

Voor de generatie-effecten kijken we vervolgens naar de relatieve impact van de indexatie op de invaarratio’s.

Bij het gebruik van de volledige indexatieruimte daalt de mediane invaarratio van een 25-jarige dus met ruim 2% (van 125% naar 123%). De 25-jarige profiteert dus iets minder van overgang naar het nieuwe pensioenstelsel. Voor de pensioengerechtigden heeft de extra indexatie een licht positief effect op hun invaarratio. Zij gaan er iets op vooruit. Het sneller indexeren heeft dus een voordeel voor de pensioengerechtigden, en een (gering) nadeel voor jonge actieven.

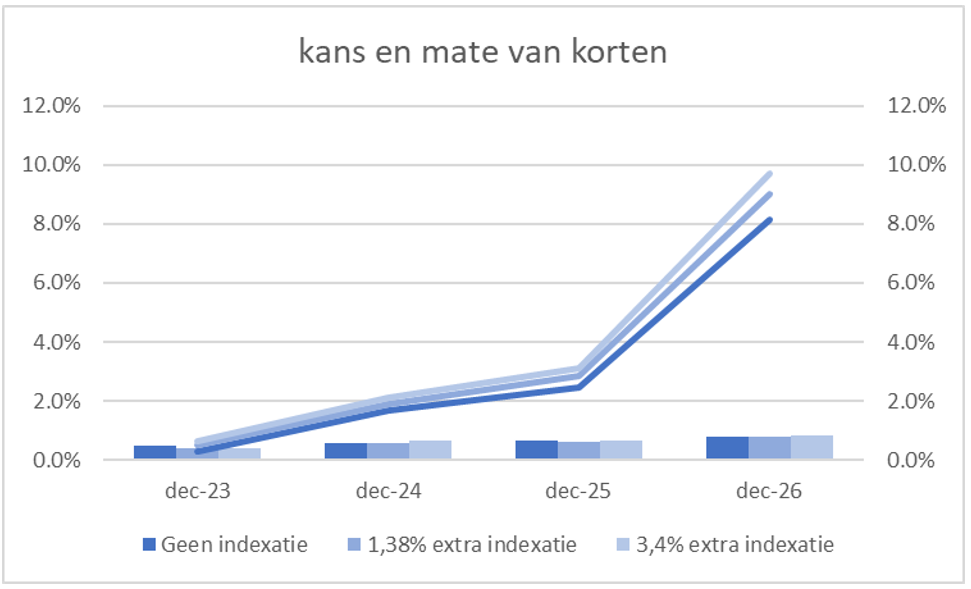

Tot slot kijken we naar de impact van korten en de kans op korten in de komende vier jaar.

Hier zien we dat bij gebruik van het volledige indexatiemogelijkheden de kans op korten in 2026 stijgt van 8% naar 10%. De omvang van een dergelijke korting blijft dan onveranderd < 1% .

De verandering van de kortingskansen is dus heel beperkt. Daarbij merken we op dat de kans op korten per definitie toeneemt als gevolg van verhoging van de pensioenen en de daarmee gepaard gaande afname van de dekkingsgraad.